Blockchain é uma tecnologia de registro descentralizado que contêm os detalhes de cada transação de Bitcoin completada até agora. Devido a um certo número de protocolos técnicos inovadores, o registro provou-se ser excepcionalmente preciso e seguro.

Blockchain, a tecnologia por trás de criptomoedas como o Bitcoin, é um dos tópicos mais quentes do setor financeiro. Dúzias de grandes instituições financeiras, incluindo os maiores bancos do mundo, já lançaram iniciativas para explorar o potencial do blockchain.

O interesse na tecnologia explodiu quando se tornou claro que o blockchain pode ser usado para documentar transferências de qualquer ativo digital, registro de posse de propriedade física e intelectual, e estabelecer direitos através de contratos inteligentes, entre outras aplicações. Ao reordenar e automatizar processos complexos e trabalhos intensivos, a tecnologia pode possibilitar organizações a operar de forma mais rápida e mais barata.

As instituições financeiras estão explorando uma variedade de oportunidades para usar o blockchain, incluiñdo aplicações para melhorar e aperfeiçoar o câmbio de moedas, gestão da cadeia de suprimentos, comércio e liquidação, remessa, transferências ponta-a-ponta, micropagamentos, registro de ativos, correspondentes bancários e relatórios regulatórios (incluindo aplicações relacionadas com “know your customer” e as regras de anti-lavagem de dinheiro).

Destacando o potencial para os bancos, o Santander emitiu um relatório em 2015 estimando que o blockchain “poderia reduzir os custos de infra-estrutura bancária atribuíveis a pagamentos além da fronteira, negociação de títulos e conformidade regulatória entre 15 e 20 bilhões de dólares por ano em 2022.” E há razão para acreditar que o atual cenário pode ser melhor.

Para a maior parte das grandes intituições financeiras que estão explorando o blockchain, 2016 será o um ano de continuação na inovação e experimentação. Mas essas atividades só são o prelúdio das profundas mudanças através do setor financeiro.

ABC do Blockchain

O Blockchain é uma tecnologia que foi inicialmente desenvolvida para o Bitcoin, a criptomoeda. É um registro distribuído ou base de dados que é operado por uma rede ponta-a-ponta de participantes não-afiliados. Usando computadores rodando algoritmos sofisticados, esses participantes, chamados “mineiros” de Bitcoin, processam transações de acordo com estritos protocolos que asseguram um alto grau de precisão e segurança. Qualquer um pode participar — o blockchain é totalmente transparente e disponível para todos — mas somente os mineiros que são os primeiros a processar uma transação individual são recompensados.

Como as transações individuais são processadas e verificadas por outros mineiros na rede, eles são empacotados em grupos chamados blocos; esses blocos de transações são ligados uns aos outros para formar a cadeia de blocos (blockchain).

Cada transação de Bitcoin é permanentemente gravado no blockchain do Bitcoin para todos verem, criando um sempre crescente histórico de atividade. O processo de mineração cria um monitoramento contínuo, descentralizado por cada computador na rede e assegura a precisão e segurança do registro do blockchain.

A tecnologia do blockchain revoluciona o processo de transação por dispersar o controle e prover total transparência, prevenindo a necessidade de algum tipo de intermediário ou autoridade centralizada que tradicionalmente conduz, autoriza ou verifica as transações.

O uso do blockchain não está limitado ao Bitcoin ou outras criptomoedas. O blockchain tem o potencial de transformar como negócios e governos trabalham em uma grande variedade de situações. O blockchain pode ser usado para registrar e rastrear os detalhes de qualquer transação ou posse de qualquer ativo, incluindo ativos tangíveis, tal como imóveis, e ativos intangíveis, tal como propriedades intelectuais. Também pode ser usado para automatizar contratos, simplificando dramaticamente o processo de sua criação e executando-os. (É importante salientar que, empresas podem escolher desemvolver blockchains públicas ou privadas, dependendo de seus objetivos; veja “Blockchains Públicos vs. Privados” para mais detalhes.)

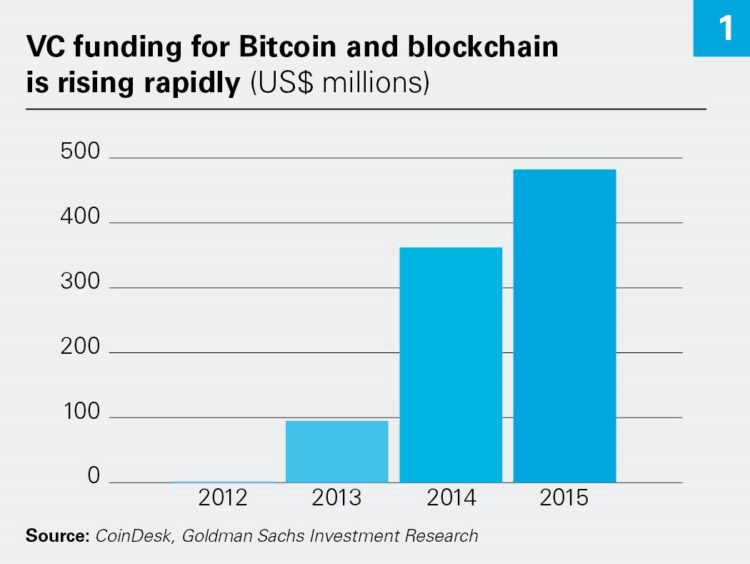

A percepção do potencial do blockchain é refletida nas tendências de investimentos. De acordo com o Goldman Sachs, as empresas de Venture Capital (VC) investiram quase um bilhão de dólares na tecnologia nos últimos três anos, com aproximadamente metade desse montante em 2015 (Gráfico 1). Como veremos, instituições financeiras estão entre as maiores investidoras no blockchain, refletindo uma crescente crença de que a tecnologia pode ter o maior impacto no setor de serviços financeiros.

Blockchains Públicos vs. Privados

Para entender as diferenças entre blockchains públicos e privados, considere a diferença entre a Internet, que é pública e disponível para todos, e as intranets, que são criadas por entidades específicas e disponíveis apenas para certos indivíduos com permissão.

Blockchains públicos são descentralizados e acessíveis para qualquer um, independentemente de sua filiação. As transações são verificadas publicamente e permanecem em domínio público. Para assegurar a integridade do sistema e validar as transações, incentivos financeiros e mecanismos concensuais são embutidos no sistem. Crowdsourcing é uma vantagem dos blockchains públicos, que estão for a de controle de qualquer entidade privada ou governamental. Por um blockchain público estar disponível para todos, aperfeiçoamentos são feitos por concenso dos participantes. Acesso aberto encoraja maior participação e faz com que seja mais provável que redes de blockchains públicos sejam empregados numa maior variedade de aplicações. É importante notar que blockchains públicos oferecem o potencial de reduzir taxas de transação. Na rede do Bitcoin, por exemplo, a taxa média de processamento por uma transação de Bitcoin é de 0,04 centavos, comparado com mais de 0,35 centavos por uma transação típica de cartão de crédito.

Blockchains privados são configuradas e mantidas por uma entidade privada. Protocolos de segurança controlam e limitam o acesso das partes autorizadas. As transações são verificadas dentro do blockchain privado e pode, potencialmente, ser alterado dentro da rede privada, o que possibilita operadores a corrigir erros. Essa característica não é permitida em blockchains públicos, em parte porque isso pode criar riscos de segurança. Há dois tipos de blockchains privados: consórcios, que inclui participantes pré-selecionados de uma vasta gama de organizações; e blockchains totalmente privados, que são limitados a participantes de uma organização. Blockchains privados podem automatizar transações mais rapidamente — geralmente dentro de segundos — porque eles operam em redes mais centralizadas e composta de poucos computadores. Em contraste, podem levar até duas horas para autenticar uma transação de Bitcoin, que ocorre num blockchain público distribuído globalmente, envolvendo milhares de computadores não afiliados.

Aplicações do Blockchain nos Serviços Financeiros

Uma lista de grandes instituições financeiras já lançaram esforços para explorar as oportunidades potenciais que o blockchain tem para seus negócios. Algumas, como o USAA Bank e o BBVA, investiram milhões de dólares em provedores de serviços de Bitcoin, como Coinbase e Circle, para estudar as aplicações em blockchain. Outras, tais como Barclays e Fidelity, criaram aceleradoras ou hackatons patrocinadas para oferecer espaço para, e aprender com, startups. Outras ainda, como o Citi e a Nasdaq, estão testando sistemas construídos em cima da tecnologia do blockchain para explorar seu potencial.

O Goldman Sachs preencheu um pedido para uma patente sobre um sistema de pagamentos para mercados de títulos que poderia empregar sua própria moeda criptográfica, o SETLcoin. O Goldam é também uma das 42 instituições financeiras (metade dos quais ranqueiam nos 100 maiores do mundo, por receita) que se juntaram num consórcio de blockchain lançado em 2015 pela R3 CEV, uma empresa de tecnologia financeira. Esse consórcio, um dos primeiros esforços conjuntos entre as maiores intituições no setor de serviços financeiros, está explorando oportunidades para desenvolver o blockchain em novos produtos e serviços financeiros, bem como suas operações em curso.

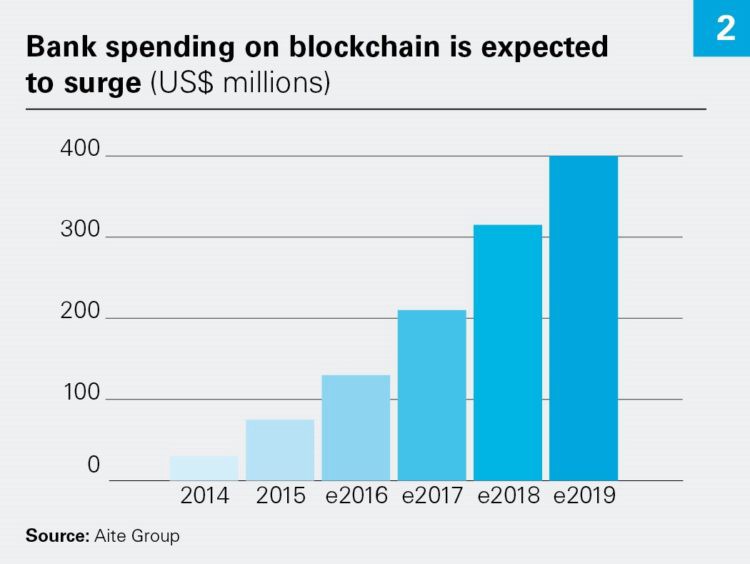

De fato, as instituições financeiras investiram US$ 75 milhões na tecnologia do blockchain em 2015, de acordo com o Aite Group, uma empresa de pesquisa de serviços financeiros. Isso é mais do que o dobro investido em 2014, e o Aite estima que as instituições financeiras irão investir cinco vezes esse montante anualmente até 2019 (Gráfico 2).

A seguir estão algumas áreas e aplicações que estão atraindo as maiores atenções das companhias de serviços financeiros e reguladores.

Execução de negócio e liquidação

O blockchain vai permitir liquidações mais rápidas por custos menores enquanto abaixa, simultaneamente, o risco de fraude. Algumas companhias desenvolverão ofertas únicas e poderosas de negociação e liquidação. Um exemplo é arede de blockchain privado Linq, da Nasdaq, que possibilita companhias privadas que ainda não foram submetidas às demandas de manutenção de registro da listagem pública para observar as mundanças na posse de ações emitidas pelos fundadores, primeiros investidores e empregados. Similarmente, a Ripple estabeleceu uma plataforma de troca de valores poderosa, na qual instituições financeiras podem trocar, em tempo-real, moeda, cripto-moeda, commodities e outros ativos de valor, sem depender de intermediários tradicionais do sistema financeiro internacional, como a Society for Worldwide Interbank Financial Telecommunication (SWIFT). Num contexto diferente, a Overstock.com emitiu títulos privados via mecanismo de blockchain, e a US Securities and Exchange Commission aprovou a proposta da Overstock para emitir e registras ações da empresa usando blockchain.

Em cada caso, um registro da mudança de posse é imadiatamente inscrito no blockchain, e o pagamento e liquidação do negócio ocorre simultaneamente.

Negociação de ativos

O blockchain vai permitir o desenvolvimento de novas bolsas de valores que facilitam a negociação de uma grande variedade de ativos, não apenas instrumentos financeiros. Isso envolve normalmente a troca de tokens virtuais que representam esses ativos adjacentes, o que poderia incluir propriedade física ou intelectual. No início de 2016, a companhia de tecnologia R3 CEV conduziu um teste que envolveu a troca de tokens que representavam ativos teóricos através de uma aplicação de blockchain privado. O teste, que usou o Ethereum, uma plataforma de blockchain open-source, foi executado por um período de cinco dias entre escritórios bancários localizados na América do Norte, Ásia e Europa. Os bancos participantes do teste incluem Barclays, HSBC, Natixis, Royal Bank of Scotland, TK Bank, UBS, UniCredit e Wells Fargo.

Registro de ativos físicos

O blockchain vai simplificar o processo de resgistro de ativos, incluindo bens imóveis. No mercado imobiliário, o blockchain elimina a necessidade de seguro de título para confirmar a precisão do registro de propriedade de um governo local. Ao invés do atual processo de revisão e registro de título caro e demorado, um blockchain público pode ser usado para criar registro da posse da propriedade, reduzindo dramaticamente o tempo gasto para transferir a propriedade imobiliária, reduzindo os custos associados. O blockchain também vai facilitar uma comparação de preços mais rápida e permitir o acompanhamento dos pagamentos judiciais sobre os contratos. Diversas startups, incluindo Ubitquity e Factom, estão construindo plataformas projetadas para rastrear a posse via funcionalidade de reconhecimento de firma.

Gestão de cadeia de suprimentos

Por possibilitar o rastreamento meticuloso do movimento de bens, o blockchain providenciará uma gestão de cadeia de suprimentos altamente segura e resistente a fraudes. A Everledger, uma startup baseada em Londres, está focando no registro e rastreamento de diamantes individuais para documentar sua proveniência, rastrear sua posse e combater fraudes contra seguros. A companhia não apenas captura o número de série inscrito em cada pedra, mas também digitaliza efetivamente cada diamante, colocando todos os dados coletados num blockchain. A fundadora da companhia, Leanne Kemp, espera expandir essa aplicação particular da tecnologia do blockchain para outros bens de luxo, como relógios de alta qualidade, obras de arte e bolsas de grife, para oferecer um sistema robusto para rastrear posse e transferências.

Gestão de reserva de caixa

O sistema atual de múltiplos intermediários aumenta o tempo de liquidação, os custos e os riscos para os intermediários da instituição financeira. O blockchain oferece o potencial de cortar drasticamente o tempo de liquidação, o que reduzirá a quantidade de dinheiro e colateral que as instituições financeiras precisarão guardar para mitigar riscos de liquidação. Isso vai ser significativo para transações internacionais, que atualmente demoram dias para completar, mas podem ser completadas em horas usando a tecnologia do blockchain.

Contratos inteligentes

Estes usam tecnologia digital para incorporar regras de negócios em um contrato, incluindo a execução automatizada de cláusulas contratuais.Usando o blockchain, os contratos inteligentes podem ser customizados de contrato para contrato, estreitando transações ao cortar contrapartes e intermediários. Contratos inteligentes serão também de interesse para os reguladores por causa da maior segurança e riscos reduzidos de fraude interna. A IBM está investindo num blockchain proprietário para facilitar contratos digitais, mas também planeja lançar uma versão de código aberto que pode ser usado por quelquer pessoa. Contratos inteligentes usando blockchain podem ajudar artistas, permitindo músicos e autores a licenciar e acompanhar o uso de seus trabalhos eles mesmos sem intermediários.

Regulação algorítmica

O blockchain não está apenas transformando o setor bancáario, também transformará sua supervisão e regulação. Por exemplo, instituições financeiras podem alavancar aplicações existentes para desenvolver algorítmos que identificam padrões de abuso relacionados a fraude e lavagem de dinheiro. A tecnologia do blockchain vai permitir que os bancos acompanhem o histórico de cada transação nos seus sistemas para assegurar que a origem, destinação final e uso dos fundos são claros e rastreáveis. Isso vai melhorar a capacidade dos bancos de identificar redes e clientes suspeitos. Entidades privadas já usam técnicas algorítmicas que não se baseia no blockchain para monitorar e administrar conformidades — por exemplo, o sistema automatizado de ContentID do Google desativa vídeos do YouTube que violam as lei de direitos autorais. Similarmente, agências governamentais serão capazes de implementar o blockchain em sistemas como o Fedwire para permitir que os supervisores bancários identifiquem risco de pagamento sistêmicos.

O que Esperar

O blockchain está liderando o caminho para uma onda de inovação financeira que já está perturbando os setores bancário e financeiro. É tentados fazer uma analogia dessa transformação com a revolução da informática da década de 1980, mas isso subestimaria a extensão das mudanças futuras. Quando os computadores substituíram o papel nos escritórios das instituições financeiras, os processos subjacentes permaneceram inalterados. Por exemplo, as etapas necessárias para concluir um negócio de títulos são essencialmente as mesmas hoje como eram há 50 anos. Os computadores apenas aumentaram a velocidade de negociação. O blockchain, em contrapartida, reordena a mecânica das transações financeiras de formas que não imaginávamos há poucos anos atrás.

Levará tempo para que as instituições se deêm conta dos benefícios e riscos potenciais do blockchain. Mas poucos podem se dar ao luxo de se sentar na cadeira à espera da certeza, pois a tecnologia evolui e é implantada pelos concorrentes. O ritmo da inovação vai acelerar à medida que a tecnologia e os serviços financeiros continuam a convergir, e o sucesso dependerá muitas vezes da capacidade de tomar medidas razoáveis com base numa experiência informada. Assim, é fundamental que as instituições participem ativamente neste ciclo de inovação e ruptura para garantir que elas compreendam como a tecnologia está moldando o setor e que estão posicionadas para identificar e buscar oportunidades conforme o cenário evolui. Da mesma forma, será importante entender que trabalhar para desenvolver uma solução perfeita será fútil se o próprio problema mudar antes que a solução possa ser implementada.

Estamos em um momento em que podemos prever com razoável certeza uma infinidade de mudanças e desenvolvimentos a partir de soluções baseadas no blockchain. Agora, no advento da revolução do blockchain, o desafio que está por vir para os serviços financeiros e empresas fintech podem não ser soluções elegantes, pois é a identificação dos problemas que exige um modo de pensar inovador. As empresas mais bem-sucedidas serão aquelas que aproveitarão as oportunidades da revolução do blockchain.

Fonte: White & Case