O Sistema de Transferência de Reservas (STR) é uma tecnologia cuja finalidade é permitir a transferência de fundos que dele participam. O STR compõe o Sistema de Pagamentos Brasileiro (SPB) e é controlado pelo Banco Central do Brasil (BCB).

Foi criado em 2002, com a circular Nº 3.100 do BC, para fornecer um sistema no qual os bancos pudessem movimentar suas contas reserva junto ao BC de forma muito mais transparente e segura.

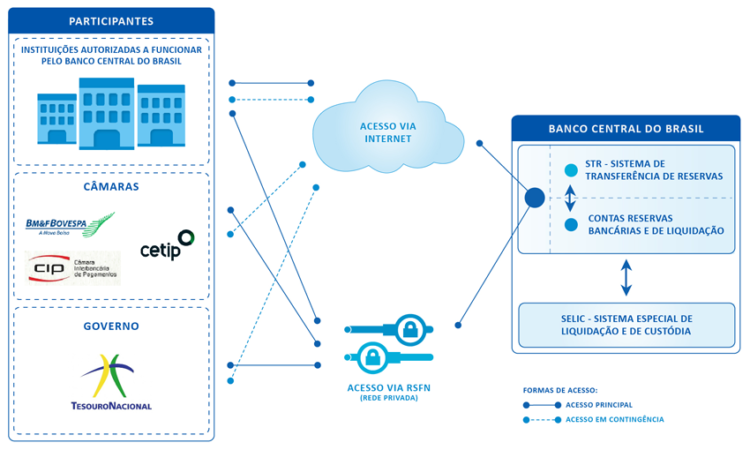

Integrantes do STR

O STR integra, além do BCB, obrigatoriamente, bancos comerciais, bancos múltiplos com carteira comercial e caixas econômicas, que tem contas reservas bancárias no sistema. Facultativamente, também podem fazer parte do STR bancos de desenvolvimento, bancos de investimento, bancos de câmbio e bancos múltiplos sem carteira comercial, que são titulares de conta de liquidação.

A relação completa e atualizada dos integrantes do STR pode ser obtida no site do BCB.

Liquidação Bruta em Tempo Real (LBTR)

O STR funciona sob Liquidação Bruta em Tempo Real. Um sistema de Liquidação Bruta em Tempo Real (LBTR), também conhecido em inglês como Real-Time Gross Settlement (RTGS), é um sistema especializado em transferências de fundos onde a essas transferências ocorrem de um banco para outro em tempo real e de forma bruta. Sistemas LBTR são usados, geralmente, para transações de alto valor e que requerem compensação imediata.

As transações ocorrem em tempo real, ou seja, não há filas de espera, compensações no final do dia ou solicitações prioritárias, que são processadas antes das outras. As transações são liquidadas assim que chegam ao sistema do BCB.

As transações também ocorrem de forma bruta, o que quer dizer que cada operação deve ser completa, não dividida em partes ou parcelas.

Através do sistema LBTR os pagamentos e as transferências são muito mais seguros.

Os economistas acreditam que um sistema nacional de pagamentos eficiente reduz o custo de troca de bens e serviços, e é indispensável para o funcionamento dos mercados interbancários, dinheiro e capital.

Um sistema de pagamento falho pode comprometer severamente a estabilidade e a capacidade de desenvolvimento de uma economia nacional. Suas falhas podem resultar no uso ineficiente de recursos financeiros, desigual partilha de riscos entre os agentes, a perdas reais para os participantes, e perda de confiança no sistema financeiro e no dinheiro.

Rede do Sistema Financeiro Nacional (RSFN)

Os bancos e o STR são interligados pela Rede do Sistema Financeiro Nacional (RSFN) ou pela Internet. O RSFN é operado pelo BCB e também faz parte do SPB. Os participantes devem utilizar a RSFN como modalidade principal de acesso ao sistema.

O STR fica disponível para seus participantes nos dias úteis, das 6h30 às 18h30, horário de Brasília.

Vantagens do STR/SPB

A implantação do STR/SPB trouxe melhorias no sistema financeiro brasileiro, ao facilitar e agilizar as transferências de fundos entre pessoas e instituições. Um exemplo é a criação do TED.

Para realizar transferências financeiras pelo STR, as instituições precisarão de recursos efetivamente disponíveis, depositados no Banco Central e garantias previamente constituídas, em valores diariamente atualizados na Câmara Interbancária de Pagamentos. Essas condições e o monitoramento em tempo real das reservas dos bancos por meio de uma moderna e complexa rede de teleprocessamento de mensagens, criada para realizar transferências de recursos e de ativos em moeda nacional e estrangeira, proporcionarão mais solidez e qualidade ao sistema financeiro nacional. (SERPRO)

Conclusão

A criação do STR reduziu muito o risco sistêmico do sistema bancário brasileiro. O risco de uma “quebradeira” em cadeia de instituições financeiras, por causa das relações de crédito e débito entre si.

A possibilidade que um participante do SPB com dificuldades de liquidar seus compromissos diários afetasse clientes, investidores e o Banco Central (BC) ficou no passado.